4月8日零时起,离汉离鄂通道管控措施解除。武汉,在封城76天之后,终于迎来了“重启时刻”。武汉虽已“解封”,但我们一定要时刻谨记:要在遵循防控要求的前提下,有条不紊地逐渐恢复生活和工作的节奏、端正心态。对于众多酒类企业来说,在开始步入工作状态之前最应该了解是现今酒业发展趋势以及思考自己的发展之路

小编特搜集2019年酒业发展数据及《2020-2021年中国酒类行业发展状况与竞争态势分析报告》 摘要。以下主要是对中国酒类行业发展现状、发展环境、市场消费规模、生产规模、酒类商业衍变、商业转型及模式创新等方面进行数据分析研究,深入探讨中国三大酒类商业运作模式,预测2020-2021年中国酒类行业发展趋势。

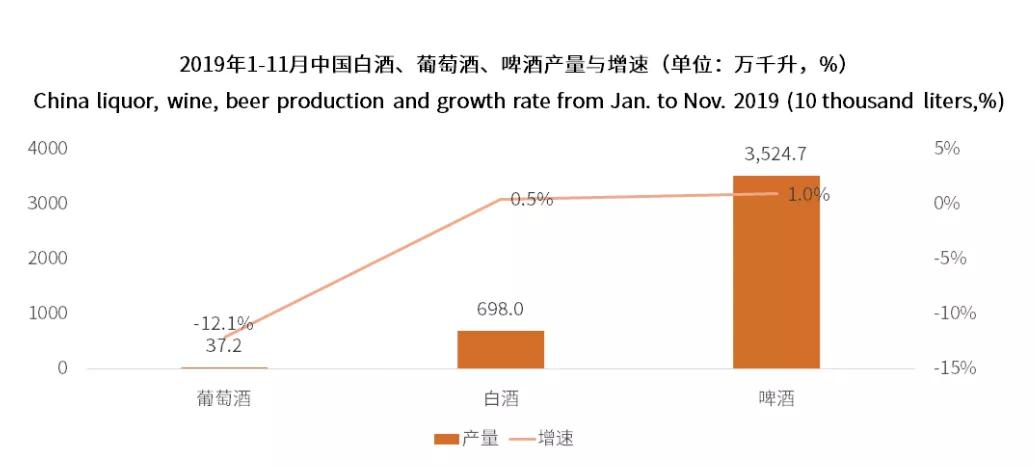

2019年1-11月中国白酒、葡萄酒、啤酒产量与增速

2019年1-11月规模以上企业白酒产量698.0万千升(折65度,商品量),同比增长0.5%;啤酒产量3524.7万千升,同比增长1.0%;葡萄酒产量37.2万千升,同比下降12.1%,这已是国产葡萄酒产量今年以来连续第9个月出现负增长。酒业数据分析师认为,2019年中国白酒、啤酒生产相对平稳,但国产葡萄酒产量出现显著下滑,与进口葡萄酒的竞争和挤压有关;葡萄酒的消费以中产为主,对品质要求相对较高。

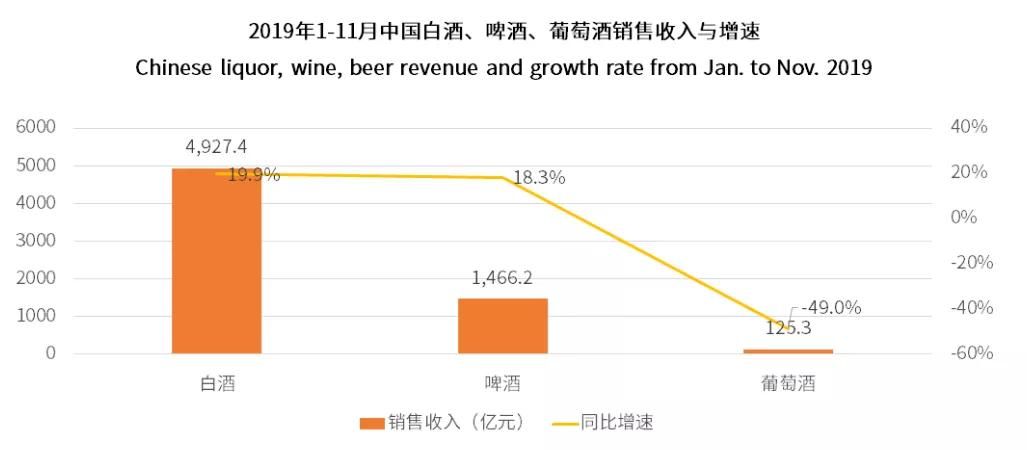

2019年1-11月中国白酒、啤酒、葡萄酒销售收入与增速

2019年1-11月,白酒、啤酒、葡萄酒行业规模以上企业销售收入分别为4927.4亿元、1466.2亿元、125.3亿元,同比增速分别为19.9%,18.3%和-49.0%。酒业数据分析师认为,白酒、啤酒的习惯饮用者依然是现在市场的酒水饮用主力,葡萄酒的主流消费群虽然在放大,但还没有成为真正的主力。

通过对以上两组数据的分析表明,中国酒业未来发展趋势将会呈现这三种现象。

1

中国酒类生产体量大

市场消费规模持续扩大

从产量来看,白酒、啤酒产量微量增长,葡萄酒产量持续下滑。2019年1-11月,规模以上白酒企业产量698万千升,啤酒产量3524.7万千升,同比增速分别为0.5%和1%;葡萄酒产量37.2万千升,同比下降12.1%。

从消费来看,市场需求上升,酒类消费规模持续扩大,利润空间可观。2019年1-8月,酒类消费规模5487亿元,增长8.06%;实现利润1045亿元,增长18.70%。

2

中国白酒、啤酒行业持续盈利

国内葡萄酒行业营收缓慢增加

白酒行业贵州茅台遥遥领先,但五粮液、洋河股份、泸州老窖等第二、三梯队企业也紧追不舍,纷纷提价抢占中高端市场;啤酒行业产量最高、售价较低,市场需求大,青岛啤酒、燕京啤酒等五家本土啤酒企业在今年前三季度都实现了营收和净利润的双上涨。随着中国市场的逐渐恢复而欧洲与其他葡萄酒主产国家仍处于疫情笼罩状态,国内葡萄酒消费市场过于依赖进口葡萄酒,然而本次疫情导致国内进口葡萄酒将处于断层现象,那么国内葡萄酒消费市场将出现大量空缺位,国产葡萄酒是否能在这个特殊时期抓住这一机遇,迎来一个全新的明天?国内葡萄酒龙头企业张裕集团领导人也表示,在这个特殊时期会为中国葡萄酒产业的发展鞠躬尽瘁。然而一个好的展会平台是此刻国产葡萄酒迫切需求的。

编辑

在展会中寻找新商机

3

中国酒类消费主体逐步年轻化

消费场景酒类偏好不同

2019年中国白酒消费者平均年龄为37岁,而啤酒、洋酒、葡萄酒的消费者平均年龄为34岁。随着年轻一代崛起,80、90后逐步成为酒类消费的主体。此外,不同消费场景有不同的饮酒偏好。酒类消费者宴请场合偏好白酒和葡萄酒,送礼偏好洋酒和白酒,自饮偏好葡萄酒和啤酒,收藏偏好洋酒和葡萄酒。

如今年轻人已经成为消费的主力军,在展会开展现场一些以“青春、 时尚、健康”特色的产品深受年轻经销商的追捧。在展会现场也可以明显感受到到会经销商和参观的观众的年轻人比以往有明显增加, 消费趋于年轻化也在中贸以往展会中得到了淋漓尽致的体现。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。